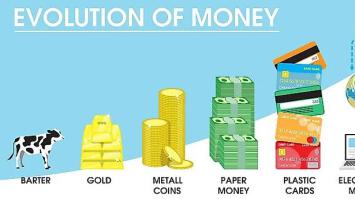

تقسیم بندی انواع پول

در این مقاله انواع و اقسام پول را مطرح و تشریح کرده ایم مانند انواع پول کالایی، پول کاغذی ، پول بانکی (تحریری) و پول الکترونیکی

تعریف انواع و اقسام پول چیست

ارزیابی سیر تطور تاریخی پول به خوبی نشان می دهد که در طول زمان همواره گونه های جدیدتر و کامل تر از پول که وظایف و کار ویژه های پول را بهتر ایفا می کردند، جایگزین و یا مکمّل گونه های قدیمی تر شده اند و این روند همچنان ادامه دارد.

پول و ارز اغلب در دنیای عمومی به جای یکدیگر استفاده می شوند، اما وقتی به آن در پرتو کارکردهای اقتصادی نگاه می شود، دو معنا و تفسیر بسیار متفاوت دارند.

در ادامه به برخی از انواع و تقسیم بندی های مهم پول بر اساس ترتیب و تکامل اشاره می شود:

- پول کالایی غیر فلزی

- پول کالایی فلزی

- اسکناس (پول کاغذی)

- پول تحریری (بانکی)

- پول الکترونیکی

پول چیست؟

پول یک واحد اقتصادی است که به عنوان یک وسیله مبادله عمومی شناخته شده برای مقاصد معاملاتی در یک اقتصاد عمل می کند. پول خدمات کاهش هزینه های تراکنش، یعنی همزمانی مضاعف خواسته ها را فراهم می کند.

پول اغلب برحسب سه کارکرد یا خدماتی که ارائه می کند تعریف می شود: به عنوان وسیله مبادله، ذخیره ارزش و واحد حساب عمل می کند. در معاملاتی که شامل انتقال کالا و خدمات از شخصی به شخص دیگر یا از کشوری به کشور دیگر می شود، به طور گسترده مورد استفاده قرار می گیرد و پذیرفته می شود. اقتصاد دانان بین سه نوع مختلف پول تمایز قائل می شوند: پول کالایی، پول واقعی و پول بانکی.

پول کالایی، کالایی است که ارزش آن به عنوان ارزش پول عمل می کند. سکه طلا نمونه ای از پول کالایی است. در بیشتر کشورها، پول کالایی با پول فیات (پول بدون پشتوانه) جایگزین شده است. پول فیات کالایی است که ارزش آن کمتر از ارزشی است که به عنوان پول نشان می دهد.

پول بانکی شامل اعتبار دفتری است که بانک ها به سپرده گذاران خود اعطا می کنند. معاملاتی که با استفاده از چک هایی که روی سپرده های نگهداری شده در بانک ها انجام می شود، شامل استفاده از پول بانکی است.

از سوی دیگر، ارز، پول رسمی یک کشور است از پول کاغذی و سکه های فلزی تشکیل شده است. هر کشوری ارز مخصوص به خود را دارد که توسط بانک مرکزی آن کشور نظارت می شود. از تعریف پول بالا، ارز در دسته پول فیات قرار می گیرد.

ارزش فعلی یک ارز یا اسکناس و یا سکه های فلزی لزوما از مواد مورد استفاده برای تولید اسکناس یا سکه های فلزی به دست نمی آید. ارز یک وسیله مبادله به طور کلی شناخته شده است که مردم و اقتصادهای جهانی قصد دارند آن را نگه دارند و مایلند آن را به عنوان پرداخت برای معاملات فعلی یا آتی بپذیرند.

پول کالایی غیر فلزی

تا قبل از اختراع پول، مبادلات به صورت پایاپای و تهاتری انجام می شد. معاملات تهاتری مشکلات فراوانی را ایجاد می کرد.

زمان بر و هزینه بر بودن این دسته از معاملات، متفاوت بودن نیازهای طرفین مبادله (که منجر به انجام مبادلات ناخواسته فراوان می شد)، تقسیم ناپذیری برخی کالاها، ناهمسانی ارزش کالاها و شکل گیری تعداد بسیار زیاد نرخ های مبادله، برخی از این مشکلات را شکل می دادند.

به دلیل مشکلات معاملات تهاتری، بشر به تدریج به سمت در نظر گرفتن کالایی خاص به عنوان پول حرکت کرد. در ابتدا نیز کالاهای پذیرفته شده به عنوان پول، به صورت غیرفلزی بودند.

بر این اساس، می توان مدعی شد که پو ل های کالایی غیر فلزی، اولین نوع پول در جوامع را شکل می دادند.

نکته : در شرایط نبود پول، اگر n کالا وجود داشته باشد، تعداد نرخ های مبادله عبارت خواهد بود از : n(n-1)/2

به عنوان مثال اگر در جامعه ده کالا وجود داشته باشد، ۴۵ نرخ مبادله شکل خواهد گرفت که بسیار زیاد است و با افزایش تعداد کالاها این مشکل افزایش می یابد؛ اما زمانی که یک کالا نقش پول را ایفا می کند، تعداد نرخ های مبادله به (n-1) کاهش می یابد.

اینکه کدامیک از کالاها به عنوان پول انتخاب می شد، به میزان استفاده از کالاهای مختلف در جوامع گوناگون و همچنین میزان تأمین ویژگی های مناسب برای پول (مانند قابلیت تقسیم پذیری به واحدهای کوچک، با دوام بودن و یکسان و متحد الشکل بودن) بستگی داشت.

در این رابطه بررسی منابع تاریخی به خوبی نشان می دهد که انواع گوناگون و مختلفی از کالاها به عنوان پول در جوامع مختلف استفاده می شدند که برخی از مهم ترین آنها عبارت بودند از: نمک، صدف، ماهی خشک، توتون، حیوانات، چاقو و توتون.

نکته مهمی که در اینجا باید مورد توجه واقع شود آن است که قبل از اینکه کالایی خاص به عنوان پول پذیرفته شود، افزون بر ارزش مصرفی دارای ارزش مبادله ای اولیه نیز می باشد؛ زیرا ارزش مبادله ای، همان ارزش نسبی یک کالا در مقابل سایر کالاهاست و این ارزش، قبل از آنکه کالایی خاص به عنوان پول پذیرفته شود نیز وجود دارد. اما پس از آنکه به عنوان پول پذیرفته می شود، افزون بر دو ارزش یاد شده، دارای ارزش مبادله ای عام قراردادی و اعتباری نیز می شود.

این ارزش اعتباری عام نسبت به ارزش مبادله ای اولیه کالا سه حالت کمتر، بیشتر یا مساوی می تواند داشته باشد. البته وضعیت بیشتر بودن ارزش مبادله ای عام اعتباری از ارزش مبادله ای اولیه وضعیتی است که منطقی بوده و موجب می شود پول به عنوان پول در جریان پایدار باقی مانده و در چرخه مبادلات نقش ایفا کند.

به عنوان مثال، زمانی که نمک به عنوان پول تلقی شود، افزون بر ارزش مصرفی و مبادله ای اولیه و کاربردی که مثلاً در تهیه انواع غذاها دارد، ارزش دیگری نیز می یابد که مرتبط با پذیرش عمومی نمک به عنوان پول در برابر سایر کالاها می باشد.

پول کالایی فلزی

با گذشت زمان مردم در جوامع مختلف به این نتیجه رسیدند که انتخاب کالاهای غیر فلزی به عنوان پول، مشکلاتی را ایجاد می کند.

بر این اساس، به تدریج کالاهای فلزی (به ویژه طلا و نقره) جایگزین سایر انواع پول های کالایی غیر فلزی شدند. به ویژگی های پول کالایی فلزی توجه کنید:

- اولین ویژگی طلا و نقره، سبک و ارزشمند بودن آنهاست. این ویژگی باعث می شود تا حمل و نقل آن به مناطق دور دست، بسیار ساده تر از دیگر پول های کالایی صورت پذیرد.

- دومین ویژگی طلا و نقره، فاسد نشدن آنها در طول زمان است که باعث ذخیره سازی و حفظ راحت تر آن می شود.

- سومین ویژگی طلا و نقره آن است که در شرایط آب و هوایی مختلف و در دمای محیطی متفاوت، به طور عمده خواص طبیعی و مشخصات ثابت خود را از دست نمی دهد.

- چهارمین ویژگی طلا و نقره قابل انقسام به اجزای بسیار کوچک است و در عین حال، اجزای کوچک تر آن به تناسب، همان ارزش واحدهای بزرگ را دارد.

- سرانجام اینکه معمولاً در طول زمان، ارزش نسبی طلا و نقره تغییرات کمی دارد.

تمامی این ویژگی ها در کنار کمیابی و سایر نقاط مثبتی که در طلا و نقره وجود دارد، منجر به آن شد که در مدت زمان طولانی در تاریخ اقتصادی جوامع، طلا و نقره به عنوان پول رایج شناخته شوند.

برخی از پژوهشگران معتقدند که استفاده از پول های طلا و نقره جهت مبادلات، از قرن هشتم قبل از میلاد مسیح در جوامع رایج شده است.

در عمل نظام پولی طلا و نقره نیز در طول زمان تغییراتی کرده است. در ابتدا نظام های پولی طلا و نقره بدون رابطه مشخص قانونی بین آنها رواج داشت. در واقع هر دوی طلا و نقره به عنوان پول رایج پذیرفته می شدند اما رابطه خاصی بین آنها تعریف نمی شد. به همین دلیل، ممکن بود ارزش یکی از آنها در برابر دیگری تغییر کند. مثلاً اگر معادن طلای بیشتری کشف می شد، ارزش پول طلا در برابر پول نقره کاهش می یافت.

با توجه به اینکه این نوسان ها چندان مطلوب جوامع نبود و ثبات ارزش پول را به چالش می کشید، به تدریج در کشورهای مختلف، رابطه مشخص قانونی بین پول های طلا و نقره تعریف شد.

به عنوان نمونه، در قرن نوزدهم میلادی در بیشتر کشورهای اروپایی، هر سکه طلا (که شامل یک گرم طلای خالص می شد)، معادل پانزده و نیم گرم سکه نقره ( که شامل یک گرم نقره خالص می شد) تعریف شد.

نظام پولی دو فلزی با رابطه مشخص نیز هرچند نقاط مثبتی داشت؛ اما در عمل با مشکلاتی مواجه شد.

به طور مشخص قانون گرشام (Gresham’s law)، نامناسب بودن این نظام را توجیه می کند. گرشام بیان می کند که پول بد پول خوب را از گردش خارج می کند.

در واقع در شرایطی که طلا و نقره هر دو به عنوان پول رایج شناخته شوند و نسبت قانونی مشخصی نیز بین آنها تعیین شده باشد، در صورتی که به هر دلیل ارزش یکی از آنها (مثلاً طلا) افزایش یابد، مردم تلاش خواهند کرد تا معاملات خود را بیشتر با پول کم ارزش تر (نقره) انجام دهند و پول طلا را نزد خود نگه دارند.

با ادامه این روند به تدریج پول خوب (طلا) در مبادله های اقتصادی کمتر استفاده و به تدریج حذف می شود. یعنی در عمل پول بد (نقره)، پول خوب (طلا) را از گردش خارج می کند. به همین دلیل نظام واحد تک فلزی، به تدریج جایگزین نظام دو فلزی گردید و به طور عمده طلا به عنوان پول رسمی شناخته شد.

اسکناس (پول کاغذی)

نظام پولی مبتنی بر فلز (مانند طلا)، به رغم مزیت هایی که نسبت به نظام های قدیمی تر داشت؛ اما به هر حال دارای مشکلاتی بود.

به عنوان مثال، حمل و نقل طلا در مقادیر زیاد، افزون بر مسئله هزینه، با چالش امنیت ناکافی نیز مواجه بود. این مسئله در کنار سایر مسائل به تدریج زمینه استفاده از پول کاغذی جهت مبادله های اقتصادی در کشورهای مختلف را فراهم کرد.

ارزیابی منابع علمی نشان می دهد که کاربرد اسکناس به عنوان پول در طول زمان شاهد تغییراتی بوده است که عمده آن، به رابطه میان اسکناس و پشتوانه آن بازمی گردد. در این رابطه شاید بتوان برات را نخستین نوع اسکناس در نظر گرفت که نماینده کاملی برای پول های طلا و نقره به شمار می آمد.

برات، در شکل اولیه خود، همان رسید صرافان بود که در مقابل سپردن پول های طلا، به مردم تحویل می شد.

در واقع زمانی که به دلیل اعتبار و شهرت صرافان، مردم همان رسیدها را در مبادلات قبول می کردند، این رسیدها در عمل کارکرد پول پیدا کردند و این اولین نوع از پول های کاغذی را شکل می داد.

به عبارت دیگر، صرافان و افراد معتبر هنگام خرید کالاها و خدمات، به جای آنکه مثلاً پول های طلا و نقره به فروشندگان بپردازند، گواهی کاغذی به نام برات را تحویل فروشنده می دادند که نشان دهنده بدهی خریدار نسبت به فروشنده بود. فروشنده نیز می توانست هر زمان که تمایل داشت این اسناد را به صرافان تحویل داده و پول طلا و نقره دریافت کند.

پدیده استفاده از برات در کنار پول های طلا و نقره، از قرن شانزدهم میلادی به صورت جدی در کشورهای گوناگون شیوع پیدا کرد. در این شرایط عملاً پول های طلا و نقره در صندوق های صرافان دست نخورده باقی می ماندند و این برات ها بودند که در بین مردم مبادله می شدند.

در واقع، این اعتماد عمومی به صرافان شکل گرفته بود که این امکان فراهم است تا با مراجعه به آنها، به راحتی این اسناد را به پول کالایی تبدیل کرد. این روند ادامه داشت تا اینکه صرافان و بانکداران به تدریج دریافتند که احتمال آنکه تمامی افراد دارنده برا ت ها، هم زمان جهت دریافت طلا و نقره مراجعه کنند، پایین است و لذا امکان انتشار برات یا اسکناس بیش از حجم طلا و نقره موجود وجود دارد.

به عنوان مثال، در بین سال های ١٩١۴ تا ١٩۴۵ ، اسکناس های موجود در نظام فدرال رزرو آمریکا، صرفاً به میزان چهل درصد پشتوانه داشتند.

روند کاهش پشتوانه اسکناس ادامه داشت تا اینکه سرانجام از دهه هفتاد میلادی به بعد، در عمل ضرورت در نظر گرفتن پشتیبان برای پول ملغا شد و از آن زمان تقریباً تمامی اسکناس های موجود در کشورهای گوناگون پول بدون پشتوانه به حساب می آیند. این نوع از پول که پول دستوری یا قانونی نیز نامیده می شود، در عمل ارزش خود را از قانون، اعتبار قانونگذار و قدرت اقتصادی کشورها می گیرد و نه از ارتباط با کالاهای واقعی مانند طلا و نقره.

پول تحریری (بانکی)

پول بانکی و یا تحریری(Bank Money) در واقع همان سپرده های جاری (قابل برداشت با چک) افراد نزد بانک هاست.

افراد می توانند با افتتاح این دسته از سپرده ها، دسته چک دریافت کنند و با استفاده از آن در عمل کالاها و خدمات را خریداری کنند(توضیح این نکته لازم است که چک به لحاظ حقوقی وسیله ای برای نقل و انتقال پول است و به همین جهت باید در چک قابلیت تبدیل به مسکوک و اسکناس، تضمین شده باشد).

به همین دلیل، این نوع از حساب ها جزء تعریف پول به حساب می آیند. در واقع به دلیل آنکه چک می تواند تمامی کارکردهای اسکناس را ایفا کند، در عمل پول به حساب می آید. در اقتصادهای امروزی، حجم پوله ای بانکی، چندین برابر کل اسکناس و مسکوک در گردش است.

پول الکترونیکی

پول الکترونیکیدر دهه های اخیر، تکنولوژی های مرتبط با رایانه رشد قابل توجهی کرده؛ به نحوی که بیشتر ابعاد زندگی انسان را تحت تأثیر قرار داده است. توسعه روز افزون استفاده از اینترنت در ابعاد بین المللی گسترده نیز به تقویت هرچه بیشتر نقش تکنولوژی در تعاملات بشری در عصر حاضر دامن زده است.

پول و بانکداری نیز یکی از حوزه هایی است که در دهه های اخیر به شدت تحت تأثیر تکنولوژی های جدید قرار گرفته است. بر این اساس، در حال حاضر مفاهیم جدیدی در حوزه پول و بانکداری تعریف شده اند که پول الکترونیکی(Electronic Money)، بانکداری الکترونیک (Electronic Banking) و انتقال الکترونیکی پول (Electronic Fund Transfer) برخی از آنها هستند.

پول الکترونیکی را می توان بیت های موجود در حافظه رایانه که دارای ارزش برابر با پول نقد می باشند در نظر گرفت. به عبارت دیگر، پول الکترونیکی نوعی ساز و کار جهت پرداخت ارزش ذخیره شده (یا پیش پرداخت شده) است که در آن حجم معینی از وجوه که امکان استفاده دارد، در یک قطعه الکترونیکی ذخیره شده و قابلیت به کارگیری در معاملات اقتصادی را می یابد.

بانکداری الکترونیک، مفهوم مهمی است که با مقوله پول الکترونیک ارتباط وثیق دارد. درواقع کارکرد اصلی پول الکترونیک در اقتصادهای جدید، فراهم کردن زمینه های توسعه بیش از پیش بانکداری الکترونیک است.

منظور از این نوع جدید از بانکداری (که در حال حاضر تقریباً در تمامی کشورها در سطوح مختلف توسعه قابل توجهی یافته است)، ارائه تمامی خدمات بانکی به صورت الکترونیکی و از طریق واسطه های ایمن و بدون نیاز به حضور فیزیکی مشتری است. الکترونیک، مفهوم مهمی است که با مقوله پول الکترونیک ارتباط وثیق دارد. درواقع کارکرد اصلی پول الکترونیک در اقتصادهای جدید، فراهم کردن زمینه های توسعه بیش از پیش بانکداری الکترونیک است.

ویژگی های پول الکترونیکی

در واقع پول الکترونیکی، نماینده پول در جهان واقعی و جایگزین پول های کاغذی موجود است و تمامی وظایف پو ل های کاغذی را به راحتی انجام می دهد. به همین دلیل می توان به راحتی پول الکترونیکی را به پول کاغذی تبدیل کرد و برعکس.

تعریف دستورالعمل جامعه اروپا از پول الکترونیکی، بر چند نکته تأکید دارد که عبارتند از:

- ر روی قطع های الکترونیکی همانند تراشه، کارت و یا حافظه رایانه به صورت الکترونیکی ذخیره می شود.

- به عنوان وسیله پرداخت برای تعهدات اشخاص (غیر از مؤسسه صاد رکننده)، قابلیت پذیرش دارد.

- قابلیت جانشینی کامل برای سکه و اسکناس فراهم می کند.

- در انتقال الکترونیکی منابع و انجام پرداخت، می توان از آن بهره گرفت.

پول الکترونیکی چند ویژگی و یا مشخصه اساسی دارد که باعث توسعه کاربرد آن در عمل می شود.

اولین ویژگی استفاده از این پول در مقایسه با پول کاغذی، کاهش قابل توجه هزینه هاست. در واقع در شرایطی که پول الکترونیکی بین طرفین یک معامله جا به جا می شود، دیگر نیاز به صرف هزینه جهت چاپ و انتقال فیزیکی اسکناس از یک طرف معامله به طرف دیگر و غیره نخواهد بود. در صورتی هم که معاملات از طریق شبکه بانکی انجام شود، برای انتقال پول به روش سنتی (و یا ارائه سایر خدمات)، بانک ها مجبورند شعب، کارمندان متعدد و غیره فراهم کنند که تمامی اینها به عنوان هزینه های مبادلاتی (در قالب کارمزد)، در نهایت به مشتریان تحمیل می شود.

در حالی که در استفاده از پول الکترونیکی، چنین هزینه هایی به شدت کاهش می یابند. افزون بر این، پول الکترونیکی (در مقایسه با سایر انواع پول) هزینه چاپ و جایگزینی پایین تری دارد که این خود باعث کاهش هزینه های استفاده از این نوع پول می شود.

دومین ویژگی، امنیت بالای پول الکترونیکی است. در واقع اگر زیرساخت های لازم جهت نقل و انتقال پول الکترونیکی به صورت صحیح و امن طراحی شود، احتمال سرقت و یا خطای انسانی در معاملات الکترونیکی به شدت کاهش می یابد. در حالی که در معاملات با اسکناس، احتمال سرقت و خطا همواره وجود دارد.

سومین ویژگی پول الکترونیکی، حذف فاصله بین شهرها و حتی کشورهاست. در واقع با استفاده از پول الکترونیکی به راحتی می توان وجوه را بین شهرها و یا کشورهای گوناگون جابجا کرد.

ویژگی چهارم آن است که امکان بایگانی سوابق تمامی معاملات برای مدت بسیار طولانی (و گاهی برای همیشه) به راحتی و با صرف حداقل هزینه، فراهم است. در حالی که در معاملات کاغذی بایگانی سوابق امری هزینه بر و زمان بر بوده و فقط برای مدت محدودی امکا نپذیر است.

نکته پایانی که در اینجا مناسب است مورد توجه قرار گیرد، تأثیر توسعه پول و بانکداری الکترونیک بر حجم نقدینگی است. در این رابطه می توان مدعی بود که توسعه بانکداری الکترونیک منجر به آن می شود که نیاز کمتری به چاپ پول و افزایش پایه پولی در جهت افزایش حجم نقدینگی وجود داشته باشد.

توضیح آنکه حجم نقدینگی کل اقتصاد از حاصل ضرب پایه پولی و ضریب فزاینده تشکیل می شود و لذا هرچه ضریب فزاینده بیشتر باشد، نیاز به چاپ پول و بسط ترازنامه بانک مرکزی جهت تأمین نقدینگی کمتر خواهد بود.

در این رابطه بررسی مقایسه ای تجربه ایران و سایر کشورها نشان می دهد که در سال ٢٠١٢ نسبت پایه پولی به تولید ناخالص داخلی در سه کشور ایران، آمریکا و ژاپن به ترتیب معادل ١۶٫٨۵، ۶٫۵٣ و ١٠٫٨٩ بوده و در مقابل ضریب فزاینده برای این سه کشور در همین سال، به ترتیب معادل ۴٫۴٢، ١٠٫٠۴ و ١٠٫٨۵ بوده است.

این بدان معناست که در کشور ایران، بانک مرکزی جهت ایجاد افزایش ١٠ درصدی در نقدینگی، لازم است پایه پولی را حدود ٢٫٢ درصد افزایش دهد؛ اما در کشورهای توسعه یافته ای مانند آمریکا و ژاپن، برای افزایش ١٠ درصدی در نقدینگی، نیاز به افزایش پایه پولی به میزان کمتر از یک درصد وجود دارد.

ارسال نظر

نظرات کاربران

با تکیه بر دانش فنی و سالها فعالیت مالی در کشور عزیزمان خدمات حسابداری و مشاوره مالی ارائه داده ایم. میتوانید با دریافت مشاوره مالی و مالیاتی گامی محکم در جهت نیل به اهداف بزرگ مجموعه خود بردارید.

خدمات دیگری که مالیکده ارائه میدهد شامل تنظیم اظهارنامه، گزارشات فصلی، لیست بیمه و مالیات حقوق ماهیانه است.

تهیه و تنظیم گزارشات مدیریتی، تحریر و پلمپ دفاتر قانونی و کلیه مواردی که شما در مجموعه خود بدان نیاز دارید.